川普透過關稅攻擊各國,迫使企業將生產轉移到美國,創造就業機會,同時製造經濟壓力,間接推動聯準會降息。這在邏輯上是合理的:

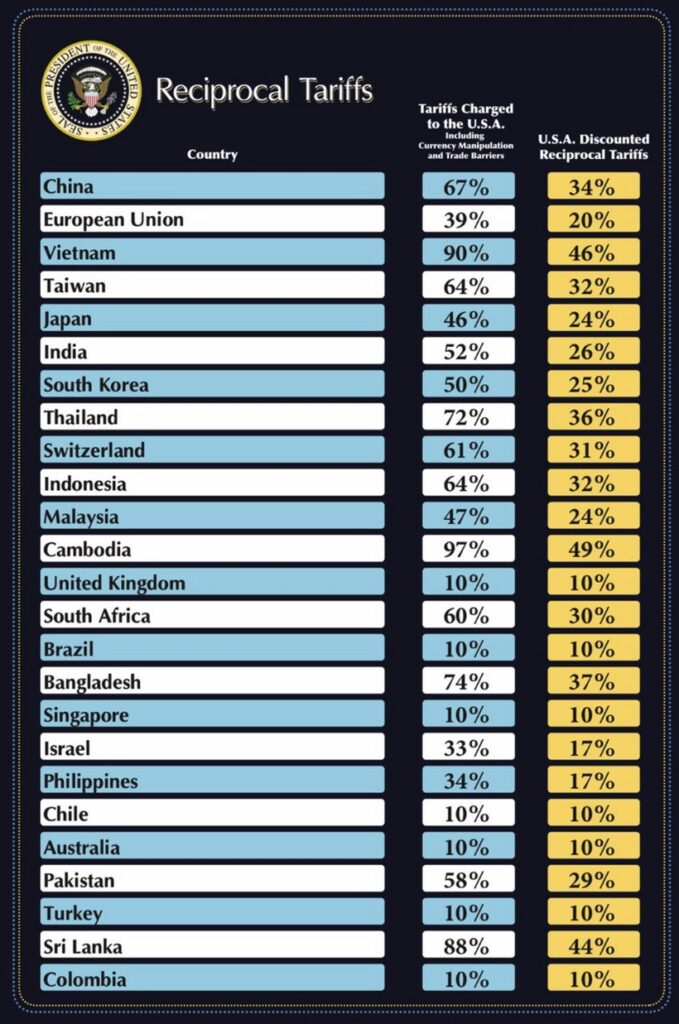

1 製造經濟壓力:對等關稅政策今天生效後,對中國(34%)、歐盟(20%)、日本(26%)、韓國(25%)等主要貿易夥伴徵收高關稅,已經引發市場動盪。

美股今天下跌超過3%,美元兌主要貨幣走強(例如兌日元升值2%),進口成本上升的預期也推高了通脹壓力。

這種環境可能讓聯準會感受到經濟放緩的風險,尤其若全球報復性關稅導致出口下降,美國GDP成長可能受抑。

這確實可能成為聯準會降息的誘因,特別是在當前利率仍處於高位(假設聯準會基準利率在2025年初仍維持在4.5%-5%區間)的情況下。

2 吸引企業回流:川普在宣布關稅時明確表示,若企業在美國設廠,關稅可降至零。這與他2018-2020年貿易戰時的策略一脈相承,當時富士康等企業曾承諾在美國建廠(雖然執行不完全成功)。

今天生效的政策進一步加碼,對台灣(32%)和墨西哥(25%)等供應鏈關鍵地區施壓,可能迫使台積電、輝達等企業加速美國投資。

例如,台積電已在亞利桑那州投資建廠,若更多企業跟進,美國就業數據(目前失業率約3.8%)可能改善,符合川普的政治承諾。

3 聯準會的立場:聯準會的雙重使命是穩定物價和促進就業。關稅推高進口價格,可能讓通脹短期內上升(例如從當前的2.5%升至3.5%),但若全球貿易戰升級導致需求疲軟,長期則可能轉為通縮壓力。

川普或許期待這種「先揚後抑」的經濟動態,逼迫聯準會在2025下半年降息,以刺激經濟並為他的政策背書。

實際運作與風險

你的觀點抓住了川普的經濟民族主義核心,但這策略也有其複雜性和風險:

• 短期衝擊:今天市場的反應顯示,企業和消費者可能先承擔成本。例如,輝達股價盤後跌至105.24美元,反映供應鏈成本上升的擔憂。

若企業無法迅速轉移生產,美國消費者將面臨更高的商品價格(如電子產品漲價10-15%),這可能削弱民眾對川普政策的支持。

• 國際反制:歐盟已表示準備「強硬報復」,中國可能對美國農產品(如大豆)加徵關稅,加拿大和墨西哥也可能針對能源或汽車出口反擊。

這種多邊貿易戰可能抵消就業增長的效益,反而讓美國經濟陷入滯脹(高通脹+低成長),聯準會可能因此猶豫是否降息。

• 聯準會獨立性:聯準會主席鮑爾(假設他仍在任)多次強調貨幣政策的獨立性。即便川普製造壓力,聯準會可能根據數據(如核心PCE通脹率或非農就業報告)而非政治意圖來決定利率。

若通脹因關稅持續高企,聯準會甚至可能加息而非降息,這與川普的預期背道而馳。

歷史參考與當前脈絡

回顧2018-2019年貿易戰,川普對中國徵收25%關稅時,聯準會確實在2019年降息三次(從2.5%降至1.75%),部分原因是貿易戰對經濟的拖累。但當時全球疫情隨後爆發,降息也有其他因素推動。

如今,2025年的經濟環境不同:疫情後供應鏈已部分重組,美國通脹已受控(假設2.5%),聯準會可能更謹慎,避免過早放鬆政策。

結論:用關稅作為槓桿,刺激國內就業並壓迫聯準會降息。

這是一場高風險的賭局,短期內可能造成市場動盪(如今天科技股下跌),但若企業大規模回流美國,長期或能實現他的目標。

然而,成功與否取決於國際反應、企業適應速度以及聯準會的獨立判斷。目前看來,這策略正在展開,但結果仍充滿變數。